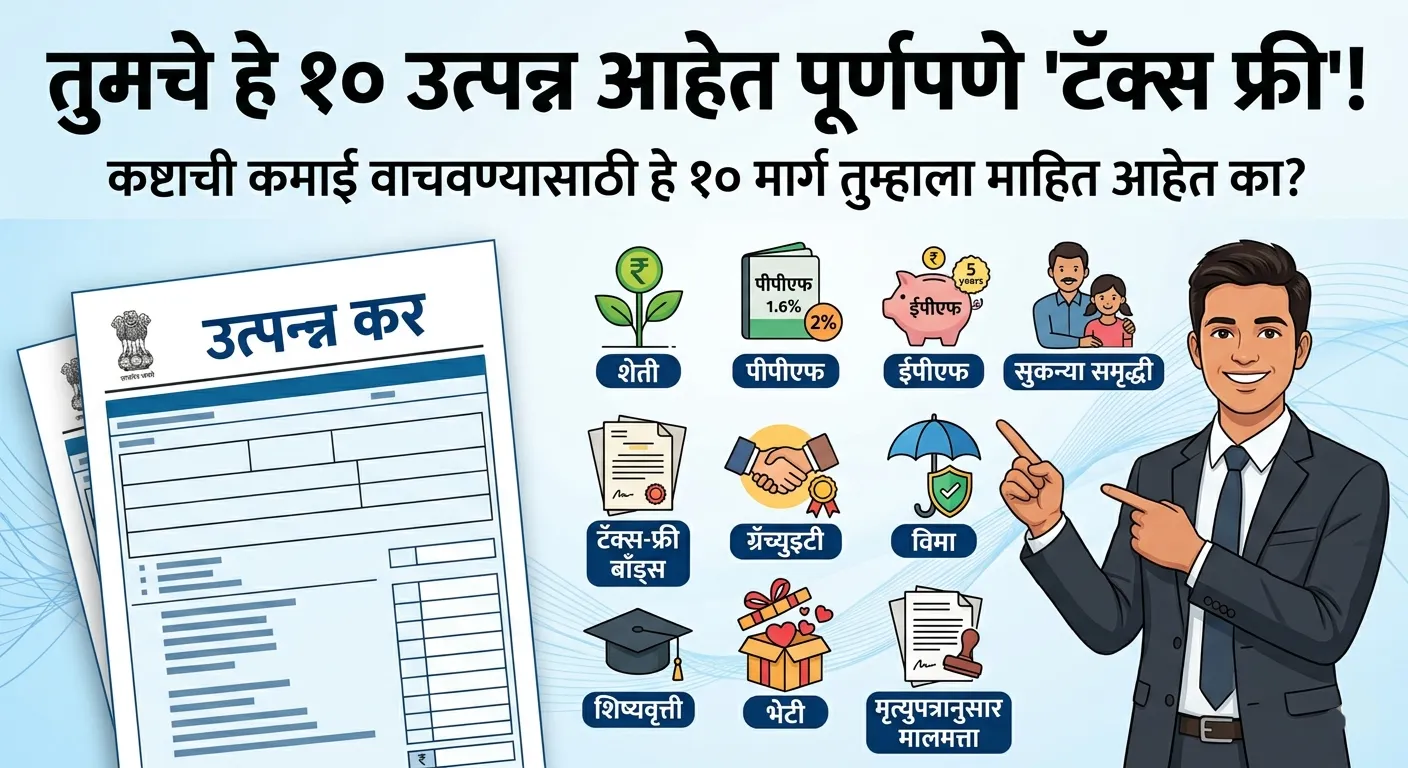

Income Tax: प्रत्येक महिन्याच्या सुरुवातीला पगार खात्यात जमा झाला की आनंद होतो. मात्र, पगार पत्रकातील (Salary Slip) Income Tax किंवा प्राप्तिकराचा आकडा पाहिला की अनेकांच्या कपाळावर आठ्या येतात. कष्टाने मिळवलेल्या पैशांतील मोठा हिस्सा कराच्या रूपात सरकारला द्यावा लागतो. पगारदार कर्मचारी असो किंवा छोटे व्यापारी, प्रत्येकाला कर वाचवण्याचे कायदेशीर मार्ग हवे असतात. भारतीय प्राप्तिकर कायद्यात अशा काही तरतुदी आहेत, ज्यानुसार विशिष्ट मार्गांनी मिळणारे उत्पन्न पूर्णपणे करमुक्त असते.

शेतीतून मिळणारे उत्पन्न

भारत हा प्रामुख्याने कृषिप्रधान देश आहे. त्यामुळेच भारतीय राज्यघटनेने शेतीतून मिळणाऱ्या उत्पन्नावर Income Tax आकारण्यापासून सवलत दिली आहे. शेतकऱ्याने पिकांची विक्री करून मिळवलेला नफा किंवा शेतजमिनीतून मिळणारे भाडे यावर कोणताही कर लागत नाही. परंतु, जर तुमचे इतर व्यावसायिक उत्पन्न मर्यादेपेक्षा जास्त असेल, तर त्याचे मूल्यांकन करताना शेती उत्पन्नाचा विचार काही विशिष्ट नियमांनुसार केला जाऊ शकतो.

ekyc Ration Card Maharashtra: महाराष्ट्र रेशन कार्ड ई-केवायसी ऑनलाइन पडताळणी आणि स्थिती तपासणी

सुरक्षित गुंतवणुकीवर कर सवलत

गुंतवणूक करताना सुरक्षेसोबतच करबचत हा मुख्य उद्देश असतो. खालील सरकारी योजना त्यामध्ये फायदेशीर ठरतात:

१. पीपीएफमधील परतावा (PPF Returns)

पब्लिक प्रॉव्हिडंट फंड (PPF) हे गुंतवणुकीचे अत्यंत लोकप्रिय साधन आहे. यात दरवर्षी १.५ लाख रुपयांपर्यंतच्या गुंतवणुकीवर ‘कलम 80C’ नुसार सवलत मिळते. विशेष म्हणजे, यावर मिळणारे व्याज आणि मॅच्युरिटीची रक्कम यावर कोणताही Income Tax भरावा लागत नाही.

२. सुकन्या समृद्धी योजना (SSY)

मुलींच्या उज्ज्वल भविष्यासाठी केंद्र सरकारने ही योजना सुरू केली आहे. या योजनेत मिळणारे वार्षिक व्याज आणि मुदत संपल्यानंतर मिळणारी रक्कम पूर्णपणे करमुक्त असते. मध्यमवर्गीय कुटुंबांसाठी ही योजना आर्थिक नियोजनाचा एक महत्त्वाचा भाग बनली आहे.

नोकरी आणि सेवानिवृत्तीचे लाभ

नोकरी करणाऱ्या व्यक्तींसाठी ईपीएफ आणि ग्रॅच्युइटी हे दोन मोठे आधार असतात.

- ईपीएफ (EPF Withdrawal): जर तुम्ही सलग ५ वर्षे नोकरी पूर्ण केली असेल आणि त्यानंतर ईपीएफमधील पैसे काढले, तर त्यावर कर भरावा लागत नाही. यामध्ये कंपनीचा हिस्सा आणि व्याज दोन्ही सुरक्षित राहते.

- ग्रॅच्युइटी (Gratuity): दीर्घकाळ एकाच संस्थेत सेवा दिल्यानंतर ग्रॅच्युइटी मिळते. सरकारी कर्मचाऱ्यांसाठी ही पूर्णपणे करमुक्त आहे. खासगी क्षेत्रातील कर्मचाऱ्यांसाठी २० लाख रुपयांपर्यंतच्या ग्रॅच्युइटीवर Income Tax भरावा लागत नाही.

इतर करमुक्त उत्पन्नाचे स्रोत

दैनंदिन जीवनात मिळणारे काही विशेष लाभ किंवा भेटी देखील करमुक्त असू शकतात:

- विमा पॉलिसी (Life Insurance): आयुर्विमा पॉलिसीची मुदत संपल्यावर मिळणारी रक्कम किंवा वारसाला मिळणारे विम्याचे पैसे करमुक्त असतात. मात्र, वार्षिक प्रीमियम हा विम्याच्या रकमेच्या १० टक्क्यांहून अधिक नसावा.

- स्कॉलरशिप (Scholarships): शिक्षण पूर्ण करण्यासाठी सरकार किंवा खासगी संस्थांकडून मिळणाऱ्या शिष्यवृत्तीवर कोणताही Income Tax लागत नाही.

- नातेवाईकांकडून मिळणाऱ्या भेटी: जवळच्या नातेवाईकांकडून (आई-वडील, पती-पत्नी किंवा भावंडे) मिळालेली मालमत्ता किंवा महागड्या भेटींवर कर द्यावा लागत नाही. इतर व्यक्तींकडून ५०,००० रुपयांपर्यंतच्या भेटी करमुक्त आहेत.

- वारसाहक्क (Inheritance): मृत्युपत्रानुसार मिळालेली जमीन, मालमत्ता किंवा दागदागिने यावर भारतात ‘इन्हेरिटन्स टॅक्स’ नाही. मात्र, अशी मालमत्ता भविष्यात विकल्यास त्यावर ‘कॅपिटल गेन टॅक्स’ लागू शकतो.

५०,००० बेसिक सैलरीवर UPS Calculation नुसार निवृत्तीनंतर मिळणार एवढं पेन्शन!

टॅक्स-फ्री बाँड्स

काही विशिष्ट सरकारी संस्था पायाभूत सुविधांच्या विकासासाठी निधी उभारण्याकरिता टॅक्स-फ्री बाँड्स जारी करतात. या बाँड्समधून मिळणाऱ्या व्याजावर गुंतवणूकदाराला कोणताही Income Tax द्यावा लागत नाही. दीर्घकालीन गुंतवणुकीसाठी हा एक सुरक्षित आणि फायदेशीर पर्याय मानला जातो.

प्राप्तिकर कायद्याने दिलेल्या या सवलतींचा वापर करणे म्हणजे करचोरी नव्हे, तर ते एक स्मार्ट आर्थिक नियोजन आहे. आपल्या उत्पन्नाचे योग्य वर्गीकरण करून तुम्ही मोठ्या प्रमाणात बचत करू शकता.